Карты с чипом: устройство и преимущества перед магнитной полосой

Содержание:

- Что собой представляет

- Вендоры предлагающие решения для мобильного доступа на рынке России

- Как сделать самостоятельно

- Почему Apple Pay безопаснее обычной карты

- Устройство чипованной карты

- Принцип работы считывателей банковских карт, виды и область применения

- Разбор протокола EMV

- Пластик с чипом и магнитом

- Выдача виртуального идентификатора

- Сценарий 1 — обычный POS-терминал

- Отличие контактного и бесконтактного считывателя банковских карточек

- В чем опасность бесконтактных платежей

- Способ получить в пользование

- Преимущества чипования

- Идея внедрения микросхем

Что собой представляет

Современные пластиковые карты оснащены специальным чипом, позволяющим приобретать товары и услуги без ввода PIN-кода. Не менее востребован сегодня способ бесконтактной оплаты, суть которого в возможности приобрести товар или услугу, не используя карту напрямую. Для этого пользователю необходимо всего лишь сохранить данные в смартфон, поддерживающий NFC, а затем приложить его к терминалу. Оплата производится мгновенно, после чего на экране появляется оповещение о совершении покупки. Сама по себе функция очень удобная и практичная, но вместе с тем обладает существенным недостатком – считать данные о пластиковой карте пользователя можно прямо со смартфона.

Чтобы исключить подобную возможность, были изобретены специальные кошельки. На полках магазинов можно встретить товары с различными наименованиями: умные бумажники, портмоне с защитой от воров. Официальное же название аксессуара – RFID-кошелек. На первый взгляд изделие самое обычное – производители предлагают кожаные или текстильные модели различного цвета и размера, полностью идентичные привычному всем бумажнику. Единственной ключевой деталью, отличающей портмоне с защитой от обычного кошелька, является наличие металлического RFID-отражателя. Безопасность аксессуару обеспечивают стальные пластины или специальные подкладки, вшитые в сам бумажник, которые блокируют сигналы устройств считывания, тем самым защищают карту. Без магнита распознать небольшую деталь, сохраняющую капитал, попросту невозможно.

Вендоры предлагающие решения для мобильного доступа на рынке России

1. Nedap

- Считыватель MACE Reader MM — цена 27 609 рублей

- Считыватель MACE Reader MM QR — цена 37 634 рубля

- Считыватель MACE Smart — цена 20 816 рублей

MACE AppMACE App2. Suprema

- Уличные биометрические терминалы BioLite N2 — цена 50 199 рублей

- Биометрические терминалы СКУД BioStation A2 — цена 95 970 рублей

- Терминалы СКУД и УРВ BioStation L2 — цена 54 629 рублей

- Биометрические считыватели-контроллеры BioEntry P2 — цена 35 241 рубля

- Считыватели отпечатков пальцев BioEntry W2 — цена 47 985 рублей

- Бюджетный биометрический считыватель BioEntry R2 — цена 30 200 рублей

- Биометрические терминалы FaceStation 2 — цена 82 230 рублей

- Биометрические терминалы BioStation 2 — цена 76 214 рубля

- Считыватели RFID-карт Xpass D2 — цена 11 811 рублей

- Считыватели смарт-карт Xpass — цена 19 932 рубля

BioStar 2 MobileBioStar 2 Mobile3. Parsec

- Считыватель смарт-карт PNR-P26 — цена 13 720 рублей

- Считыватель смарт-карт PNR-P19 — цена 12 250 рублей

- Считыватель смарт-карт PNR-P15 — цена 15 190 рублей

- OEM считыватель смарт-карт PNR-P03E — цена 9 800 рублей

- Считыватель банковских карт PNR-P19.B — цена 14 700 рублей

- Мультиформатный считыватель PNR-X19.B — цена 16 856 рублей

Parsec Card Emulator4. Rusgard

- Мультиформатный считыватель RDR-202-Multi-Key — цена 18 000 рублей

- Настольный считыватель карт Z-2 USB-MF-RG — цена 6 600 рублей

RusGuard Key5. HID

- Считыватель смарт-карт iClass SE R10 — цена 8 281 рубль

- Считыватель смарт-карт iClass SE R15 — цена 16 241 рубль

- Считыватель смарт-карт iClass SE R40 — цена 16 241 рубль

- Считыватель смарт-карт iClass SE R90 — цена 46 951 рубль

- Считыватель смарт-карт iClass SE RK40 — цена 29 706 рублей

- Считыватель смарт-карт multiClass SE RP10 — цена 10 807 рублей

- Считыватель смарт-карт multiClass SE RP15 — цена 18 721 рубль

- Считыватель смарт-карт multiClass SE RP40 — цена 18 721 рубль

- Считыватель смарт-карт multiClass SE RPK40 — цена 32 186 рублей

Bluetooth модульHID Mobile AccessHID Mobile AccessBLE Config App6. ESMART

- Считыватель ESMART Reader NEO — цена 11 000 рублей

- Считыватель ESMART Reader STONE — цена 12 000 рублей

- Считыватель ESMART Reader OEM — цена 9 000 рублей

ESMART ДоступESMART Доступдоступно на iOSна Android

- Чтение UID

- Работа с памятью Mifare ID, Classic, Plus в SL1

- Работа с памятью Mifare Plus в режиме SL3

- Физические и виртуальные идентификаторы ESMART Доступ

- шифрование AES-128

- диверсификация ключей

- проверка CMAC-подписи данных

- защита от Replay-атак

7. ProxWayPW Mobil IDPW Mobile ID

- Работа по NFC и BLE

- Хранение до 3-х идентификаторов одновременно

- Интуитивно понятный интерфейс: 2 кнопки (Передать идентификатор на считыватель — кнопка “открыть” и настройка “шестерёнка”)

- Запрос мобильного идентификатора непосредственно в приложении — отправка запроса на почту

- Настройка включения / отключение передачи идентификатора в считыватель по включению экрана смартфона

- Получение мобильного идентификатора по приглашению администратора.

- Конфигуратор только для Android — ProxWay Mobile Config

8. SaltoJustIN Mobile BLE9. PERCo

- Считыватель MR07.1 — цена 7 723 рублей

- Контрольный считыватель MR08 — цена 9 941 рублей

- Электронная проходная KT02.7M — цена 105 304 рубля

- Электронная проходная KT05.7M (MA) — цена 162 796 рублей

- Электронная проходная KTC01.7M (MA) — цена 11 910 рублей

PERCo-WebPERCo-S-20PERCo.Доступ10. SigurбесплатнымиSigur ДоступSigur ДоступSigur Настройки

Как сделать самостоятельно

Каким бы огромным ни был ассортимент таких кошельков, всегда есть риск не найти подходящий для себя экземпляр. Но при желании защитный чехол легко изготовить самостоятельно, используя пустую алюминиевую тару из-под колы или пива, ножницы и надфиль:

- Банка условно делится на три части, верхняя и нижняя отрезаются за ненадобностью.

- Оставшаяся середина разрезается, чтобы получился импровизированный лист алюминия. Его понадобится разровнять и согнуть пополам.

- Внутрь сложенного листа вкладывается карта, металл обрезается по краям по ее размерам.

- Края заготовки соединяются с двух сторон с помощью обычного загиба друг на друга. Третья сторона остается открытой для помещения внутрь карты.

- Финальным штрихом острые кромки обрабатываются надфилем.

Срезаем верхнюю и нижнюю части

Срезаем верхнюю и нижнюю части

Готовый лист алюминия складываем пополам

Готовый лист алюминия складываем пополам

Сгибаем края заготовки с двух сторон

Сгибаем края заготовки с двух сторон

Обрабатываем острые края

Обрабатываем острые края

Защитный чехол своими руками готов

Защитный чехол своими руками готов

Дополнительные советы по предотвращению считывания карт:

- Оборачивание кредитки фольгой. Это самый простой способ, который отлично работает не первый год. Фольга дешевая и хорошо блокирует действие RDIF-лучей, защищая карту.

- Использование металлического вкладыша. Если в наличии есть небольшой лист тонкого металла, можно вшить его с внутренней стороны сумки или подшить к кошельку – это просто и не займет много времени. Необходимо лишь проделать небольшие отверстия в листе, за которые, собственно, он и будет пришит к тканевой поверхности.

- Ношение всех кредиток в одной стопке. Несколько карт создадут своеобразный барьер и защитят друг друга.

Кроме того, эксперты советуют не носить портмоне в крайних отделениях сумки, карманах и не держать его в руках.

Найти способ грамотно и легко обезопасить свои накопления не так уж и сложно, зная, как называется кошелек для пластиковой карты, по каким критериям его подбирать, и как можно изготовить подобие аксессуара самостоятельно.

Почему Apple Pay безопаснее обычной карты

Apple Pay vs обычная бесконтактная карта

- Apple Pay требует авторизацию (отпечаток или пароль) на каждую проведенную транзакцию. Обычная карта не позволяет управлять количеством подписанных транзакций при поднесении к POS-терминалу. В теории, «злой» терминал с модифицированной прошивкой может провести одну транзакцию, а пока клиент держит карту возле считывателя, запросить несколько подписаний, но не проводить их сразу, а провести позже, когда клиент уйдет. С Apple Pay такое невозможно, после проведения транзакции пользователь видит значок успешно выполненной операции и приложение закрывается, новый запрос потребует повторный ввод отпечатка пальца.

- Не позволяет считывать данные до авторизации — когда телефон с Apple Pay попадает в поле действия считывателя (13,56 МГц), пользователю предлагается авторизоваться, и только после успешной авторизации телефон начинает обнаруживаться как бесконтактная карта. До этого момента считыватель не видит ничего. Именно поэтому данные с Apple Pay нельзя считать незаметно из кармана, в отличие от обычной карты.

- Нельзя использовать перехваченные данные для оплаты в интернете — обычная карта может быть использована для операций типа Card not present (CNP), то есть для оплаты в интернете, по телефону и т.д. Данные из виртуальной карты Apple Pay нельзя использовать подобным образом.

- Не раскрывает данные владельца — обычные бесконтактные карты могут передавать имя владельца (Cardholder name) и историю последних покупок. По номеру карты, в некоторых случаях, можно установить ФИО владельца. С Apple Pay ничего подобного сделать нельзя.

Устройство чипованной карты

Любая банковская кредитная карта имеет стандартные размеры 85,6×53,98 мм. Фоновый рисунок подбирает финансовое учреждение.

В некоторых банках его можно выбрать самостоятельно, заказав карту со своим фото или любимым изображением.

Главное при этом — не нарушать ничьи авторские права. В номере может быть от 13 до 19 цифр.

Наиболее распространенный вариант — комбинация из 16 цифр.

Дополнительно на пластике указывают логотип платежной системы, эмитента и компании партнера.

Описание основных элементов, без которых карта не может использоваться

Кроме номера, основными элементами являются:

- Наименование банка-эмитента. Карта является его собственностью и выдается клиентам (держателям)

- Срок действия. У каждой кредитки свое время работы (от 1 до 5 лет). Дата его окончания указана на лицевой стороне изделия. Например, данные 12/2020 означают, что она действительно до 31 декабря 2020 года включительно.

- Имя держателя. Указано на именной карте, по нему легче найти адресата, если она утеряна. Кроме того, изделия бывают неименные.

- Электронный чип на банковской карте. Встроенный микропроцессор с информацией о держателе. Позволяет идентифицировать клиента во время пользования банкоматами, платежными системами. На картах, которые используются для дистанционной оплаты, два контакта уходят к антенне. Чип в этом случае работает, как билеты в метро, на частоте 13,56 МГц, и на ней же получает питание. Поверхность микросхемы защищена от взлома металлизацией.

- Магнитная полоса. Аналогично чипу содержит информацию о держателе. Большинство современных терминалов считывает информацию именно с микросхем. Однако банки перестраховываются и оставляют магнитную ленту, поскольку еще не все терминалы способны работать с чипами. Карты только с магнитной полосой выпускали до 2015 года, в настоящее время они практически вышли из обихода.

- Голограмма. Располагается на лицевой или задней поверхности изделия, выглядит как объемное трехмерное изображение, на котором в зависимости от наклона проявляется рисунок. Является одним из способов защиты от подделок.

- Код проверки подлинности. Позволяет совершать безопасные онлайн-покупки.

- Полоса для подписи. Расписаться на ней следует при получении изделия, поскольку без этого оно недействительно. Есть чипованные модели, лишенные полосы.

- Данные банка. Представленная информация — номер телефона и адрес банковского учреждения. Информацию следует переписать и хранить в доступном месте. Зачем это нужно? Контакты позволят обратиться в финансовую организацию с целью блокировки карты в случае ее утери или кражи.

Принцип работы считывателей банковских карт, виды и область применения

Считыватель банковских карт – это специальный модуль, предназначенный для получения информации с пластиковых кредитных, дисконтных и других карт, а также с магнитных полос.

Пластиковые карты чаще всего используются в банковской сфере для проведения безналичного расчета, а также в качестве платежных средств практически во всех объектах розничной торговли, в организациях общественного питания и обслуживания населения, на авто-, железнодорожных вокзалах и в аэропортах.

Чтобы знать, как считыватель банковских карт называется по-другому, следует иметь представление о том, с какими видами карточек он работает.

Магнитные полосы карт имеют ограниченный объём памяти и изготовлены с учетом различных напряженностей магнитного поля. По напряженности магнитного поля, применяемого в процессе намагничивания, существуют низкокоэрцитивные (LoCo) — до 300 эрстед и высококоэрцитивные (HiCo) — до 4000 эрстед магнитные полосы. Они размещены на расстоянии 4 мм от края карточки и имеют стандартный размер 12.7 мм. HiCo-карточка дороже и надёжнее, так как информация на ней реже размагничивается и лучше защищена.

По этим причинам считыватели называют ещё ридерами ID, EM-Marin, Mifare карт и картридерами (Card-reader).

Ридеры, работающие без контакта, функционируют при помощи специальной магнитной головки. Данные анализируются ридером, после чего декодируются и отправляются в специальное устройство — контроллер системы контроля управления доступом (СКУД) или в систему, где происходит дальнейшая обработка и декодирование.

Виды картридеров

Производители предлагают три вида Card reader. Они делятся на несколько категорий, в зависимости от вариантов магнитных носителей информации, способов работы сканируемых дорожек, вариантов подключения и доступа.

Щелевой

Имеет специальный анализирующий слот, через который проводят карточку. Нужная информация сканируется после этого автоматически.

Моторизированный

Устанавливаются в мультикассах или в банковских автоматах. Захватывающая система отправляет карту внутрь аппарата. После получения информации и совершения операции карточка или возвращается владельцу, или блокируется.

Встраиваемый

Карточка вставляется внутрь модуля, который анализирует нужные сведения, после чего выдаёт их кассиру или оператору. Одни из них могут работать только с высококоэрцитивными, другие с низкокоэрцитивными носителями информации.

По способу работы с дорожками картридеры бывают:

- распознающими на первой дорожке одновременно цифры и буквы;

- различающими только цифры со второй дорожки;

- взаимодействующими с неоднократно перезаписываемой информацией на третьей дорожке.

По варианту подключения используются:

- автономные настольные или навесные, со специальным корпусом;

- интегрированные в отдельный программно-аппаратный комплекс (ПАК).

Общая сфера применения

С учётом того, что пластиковые карточки сегодня используются во многих сферах жизнедеятельности человека, приспособления для их распознавания нужны для:

- осуществления безналичных расчётов за приобретенные товары или оказанные услуги;

- функционирования банкоматов;

- компьютерной авторизации;

- операций с социальными картами;

- реализации бонусных, скидочных и рекламных программ в магазинах.

В зависимости от территории применения, ридеры могут быть внутренними или уличными. Если СКУД находится внутри здания, то производители пытаются улучшить его стиль и дизайн исполнения.

Уличные устройства отличаются стойкими к повреждению корпусами и широким температурным диапазоном функционирования.

Разбор протокола EMV

Сырые данные, полученные со сниффера (раскрыть спойлер)

R>> — данные, переданные POS-терминалом T>> — данные, переданные картой (в нашем случае телефон с Apple Pay)

14443-A Select

В терминологии стандарта ISO-14443:PCD (proximity coupling device) — название считывателя, в нашем случае это POS-терминалPICC (proximity integrated circuit card) — карта, в нашем случае эту роль выполняет телефон

0x520x04 0x000x93 0x200x08 0xFE 0xE4 0xEC 0xFE0xFE0x93 0x700x08 0xfe 0xe4 0xec0xfe0xdd 0x6e0x200xfc 0x70Длина UID может быть 4, 7 или 10 байт. У всех банковских карт, что я встречал, в том числе и в Apple Pay, UID был равен 4 байтам. Интересно, что Apple Pay генерирует разный UID на каждое считывание, в отличие от физических карт, где UID обычно постоянный. Уверен, что это сделано для того, чтобы айфоны не использовали в качестве примитивных карт доступа, так как системы СКУД на основе UID до сих пор очень популярны.

0x50 0x000x57 0xcd0xE0 0x800x31 0x73 0x05 0x78 0x80 0x70 0x020xA5 0x46

APDU-команда SELECT PPSE

Ответ на SELECT PPSE

A00000000310104F

Запуск платежного приложения — SELECT AID

00 40Я не осилил разбор этой структуры, помогите.Оппа!Я не осилил разбор этой структуры, помогите.

0x1C

Пластик с чипом и магнитом

Карта с чипом — пластиковый образец, в котором информация о держателе вшита в микросхему. Карта без чипа — пластиковая модель, где данные о держателе записаны на магнитную ленту. Разница между ними состоит в обеспечении безопасности данных. Чип позволяет хранить не только банковскую информацию. Пластиковые образцы дополнительно могут быть транспортными (для оплаты билетов), топливными, идентификационными с удостоверением личности, бонусными, медицинской страховкой и другими.

Смысл использования чипованных карт есть в ситуациях, когда по ним предполагаются те или иные финансовые операции. Если они нужны только для погашения кредита (утром деньги положены клиентом на кредитку, а вечером списаны финансовым учреждением), смысла в чипе нет. В 99% случаях средства на таких картах не задерживаются. Если же мошеннические действия фиксируются, то они проходят на оборудовании родного банка, и ответственность за махинации ложится на финансовое учреждение. Клиент в этом случае полностью защищен.

Когда карта активно используется для расчетов, чип отвечает за ее информационную безопасность. Его подделать невозможно, как и считать информацию, что гарантирует сохранность финансов держателя. Распространенность устройств для считывания информации с чипированных карт в России — 70%.

Карта с чипом — информация о держателе вшита в микросхему. Карта без чипа — данные о держателе записаны на магнитную ленту

Выдача виртуального идентификатора

- Компания Salto использует для передачи доступа в смартфон технологию Over the Air (OTA), которая позволяет безопасно передавать виртуальный идентификатор на смартфон пользователя в зашифрованном виде.

- В иных случаях передача идентификаторов происходит непосредственно пользователю через администратора СКУД. Таким образом на данный момент работает бренд ESMART.

- Nedap использует мобильную верификацию и сетевую передачу идентификаторов в смартфон, а также реализует выдачу бесплатного идентификатора Mace ID при регистрации нового пользователя.

- Компания HID Global в арсенале своего приложения HID Mobile Access имеет ПО администратора. При получении администратором виртуальных идентификаторов от производителя, они назначаются на пользователей и рассылаются по сети по смартфонам пользователей.

Стоимость виртуальных идентификаторов

ESMART

- 100 рублей (Бессрочный)

- 60 рублей (7 суток)

- 40 рублей (1 Сутки)

ProxWayNedap

- Бесплатный Mace ID при регистрации

- 1.1 евро/год (можно выдавать неограниченное число раз, если один человек уволился, его идентификатор отзывается удалённо и выдается другому человеку. Также есть система портала администратора, предоставляемая производителем за 399 евро в год. Выдача идентификатора производится по принципу создания личного кабинета пользователя. Это значит, что пользователь может увидеть свой идентификатор с любого устройства, с которого залогинится в свой личный кабинет.

HID

- Приблизительно 5 долларов в год — один идентификатор на 5 устройств по принципу лицензии (по примеру антивирусов).

- Облачный портал администратора бесплатный и как у Nedap предоставляется производителем.

Suprema

- до 250

- от 250 до 500

- от 500 до 1000

- от 1000 и больше.

SaltoSigurбесплатные

Сценарий 1 — обычный POS-терминал

Мошенник, вооруженный POS-терминаломУсловия следующие

- У мошенника полностью рабочий обыкновенный POS-терминал, подключенный к банку-эквайеру, такой же, как в магазинах и у курьеров. Прошивка терминала не модифицирована. В нашем случае — Ingenico iWL250. Это портативный POS-терминал с GPRS модемом, который поддерживает бесконтактную оплату, работает от батарейки и полностью мобилен.

- Мошенник не использует дополнительные технические средства, только POS-терминал

- Списанные средства зачисляются на расчетный счет мошенника, по всем правилам банковских систем

Юридическое лицо

Предложения о продаже готовых компаний от мошенников (кликабельно)Для простоты будем считать, что ООО + расчетный счет + эквайринг и POS-терминал обойдутся мошеннику в 100 000 рублей. На самом деле больше, но мы упростим жизнь нашему гипотетическому мошеннику, снизив себестоимость атаки. Ведь чем ниже себестоимость атаки, тем проще ее реализовать.

Отличие контактного и бесконтактного считывателя банковских карточек

Для распознавания данных применяются два основных вида ридеров — контактные и бесконтактные. Они отличаются друг от друга по принципу работы и делятся на отдельные категории.

Универсальный бесконтактный считыватель карт

Существует несколько вариантов универсальных бесконтактных ридеров, которые используются не только в банковской, но и во многих других сферах.

Эти модули работают по следующему принципу: карточку подносят к модулю на расстояние от 30 до 250 мм. Её идентификатор попадает под генерируемое прибором электромагнитное излучение и сканирует индивидуальный код. Сведения перенаправляются на контроллер. Происходит это в течение доли секунды.

К самым распространённым видам бесконтактных ридеров относятся устройства, работающие на основании следующих стандартов:

- Em-marine. Работают на частоте 13.56 мГц. Способны распознавать данные с носителей стандарта iClass SE и с Mifare. Использование 64-разрядных кодов делает Em-marine-стандарт более надежным, по сравнению с остальными.

- MIFARE. Работают на расстоянии до 100 мм с частотой 13.56 мГц. Ключ доступа хранится на всех шестнадцати позициях магнитной полосы, которая является энергонезависимой памятью. Сканируется только один из записанных в память показателей — это код или неизменяемый номер самой карточки.

- HID PROXIMITY. Работают на частоте излучения 125 кГц на расстоянии от 300 до 700 мм до идентифицируемого объекта. Как только носитель данных попадает в зону действия радиосигнала, карточка формирует и направляет при помощи встроенной антенны ответный радиосигнал на частоте 62,5 кГц. Приняв его, модуль дешифрует сведения, выделив из них код доступа карточки, и перенаправляет его на контроллер СКУД. Это наиболее распространенная система.

Примером являются считыватели карт proximity smart wave. Их применяют в охранных системах, для идентификации товаров, комплектующих или животных. Они отличаются невысокой стоимостью, дальностью сканирования (от 60 мм до 14 см) и хорошей защищенностью от помех, создаваемых соседними модулями доступа.

По такому же принципу работает считыватель карт Айко (IIKO). Этот интеграционный модуль разработан для распознавания сведений с карт лояльности покупателей или с подарочных сертификатов на основе процессинга CardsPro, в котором обрабатываются все операции. При помощи устройства активируется информация о персональных данных физического лица. Тем самым он даёт согласие на дальнейшую с ним коммуникацию и открытие ему доступа к использованию предоставленных льгот. Для этого кассир выбирает соответствующий пункт в меню онлайн-ККМ, и при помощи ридера сканирует информацию.

Все бесконтактные считыватели банковских карт отличаются от контактных:

- сложной программированной системой, сведения в которой очень трудно подделать или исправить;

- мгновенной скоростью передачи;

- износоустойчивостью идентификаторов, которые не контактируют с оборудованием;

- возможностью перезаписи данных на идентификаторах до ста тысяч раз; длительным (до 120 месяцев) сроком хранения базы данных

Card reader контактного типа

В зависимости от модели и способа использования различают автоматические сканирующие приспособления с моторизированным транспондером, и контактные выносимые или встраиваемые с ручной подачей.

Автоматические отличаются более высокой стоимостью, делают в процессе работы меньше ошибок, что увеличивает их срок эксплуатации. Чтобы информация корректно считывалась с идентифицируемой поверхности, нужно правильно размещать карточку относительно сканера.

Приемлемая цена таких сканирующих устройств позволяет использовать их не только для проведения банковских операций через банкоматы или терминалы. К примеру, считыватель карт, работающий на основе языка программирования Delphi, способен функционировать в системе СКУД жилых домов для распознавания карт доступа в жилые помещения. Кроме того, с их помощью распознаются данные с бонусных и накопительных карточек, выдаваемых предприятиями розничной продажи по программам лояльности.

К наиболее надёжным относится Card reader с классической компоновкой, модуль которого залит специальным защитным компаундом и помещен в надёжный пластиковый антивандальный корпус. Они устанавливаются в местах, где существует повышенный риск разрушения. Некоторые из них имеют встроенную клавиатуру для программирования устройства или для введения пользователем пин-кода. Такие виды, в зависимости от установленных электронных компонентов, могут работать при температурных диапазонах от минус 40°С до плюс 60°С.

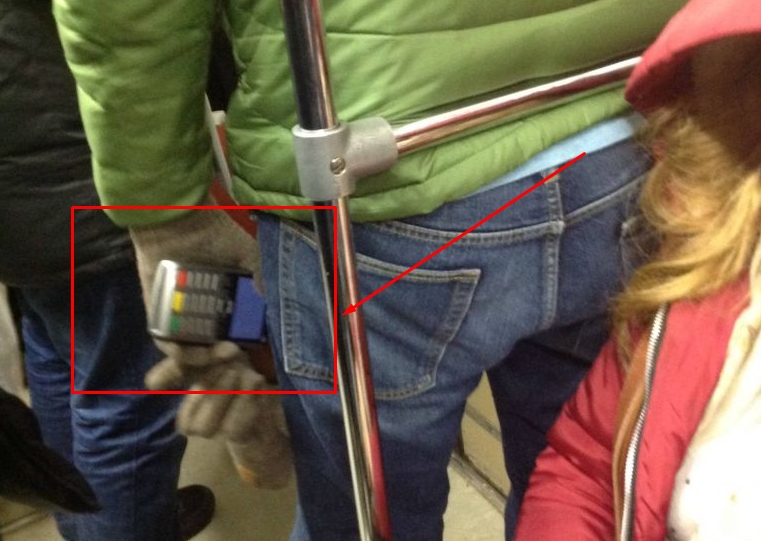

В чем опасность бесконтактных платежей

Не так давно мир перешел на осуществление бесконтактного метода оплаты, это значительно экономит время, а также место в кошельке. Вместо привычной мелочи в кармане и бумажника достаточно носить пластик. В отличие от наличных средств при утере карточки банковский счет можно заморозить, тем самым сохранив деньги, а вот потерянные купюры вы вряд ли найдете и вернете.

Подобный способ расчета имеет одну важную особенность, которой запросто могут воспользоваться мошенники. При покупке на сумму менее 1000 рублей платежный терминал не запрашивает защитный пароль клиента. Таким образом, информацию с вашей кредитки в любой момент можно списать при помощи специального принимающего POS аппарата. На нем установлен считывающий чип, а денежные средства будут списываться, как при совершении обычной покупки.

В отличие от простого пластика, бесконтактная карта оборудована передающей антенной и микрочипом, которые передают информацию после одного касания к терминалу. Но для успешного перечисления средств необходимо поднести источник сигнала и считыватель на максимально близкое расстояние, до нескольких сантиметров. Именно это создает иллюзию безопасности владельцам кредитки.

Воры и злоумышленники любят промышлять в общественном транспорте в часы повышенной нагрузки, когда в автобусе не протолкнуться. Таким образом, к вашей карточке могут подойти в радиус приема и списать баланс. Преступник за один заход способен собрать приличный улов, а жертвы даже ничего не почувствуют. Только после выхода из транспорта они увидят СМС-сообщение, в котором прописано списание денег.

Но это лишь распространенный метод воровства. Существуют и более смекалистые преступники, которые используют специальные усилители сигнала. С их помощью они могут усилить радиус действия чипа на карточке до одного метра и считать персональные данные уже не так проблематично. Не так давно исследователи из Британии, которые занимаются противодействием мошенникам, смогли публично продемонстрировать сканер, которые считывал данные с банковских карт на расстоянии 80 сантиметров.

Совсем недавно хакеры продемонстрировали новый метод мошенничества. Практически все новые смартфоны выпускаются с модулем NFC, которые позволяет использовать мобильное устройство, как имитатор кредитки. Таким образом, пользователь может расплачиваться за покупки, приложив телефон к платежному терминалу. Именно этим и воспользовались преступники. Почти каждый человек хранит свою карточку рядом с мобильным. Мошенники запускают в систему смартфона вирус троян, который берет на себя управление модулем. В момент, когда карточка находится в непосредственной близости, NFC чип считывает данные и посылает их через интернет-пространство на устройство хакеров, а они тем временем прикладывают свой чип к платежному терминалу и списывают средства.

Это лишь малая доля примеров мошенничества, технологии преступников не стоят на месте и постоянно развиваются. Часто виновниками кражи становятся сами владельцы пластиковых карт, поэтому в первую очередь относитесь внимательно к своим денежным средствам и старайтесь пересчитывать каждый рубль в чеках.

Способ получить в пользование

Чтобы оформить бесконтактную или контактную кредитку с чипом, следует обратиться отделение банка, к которому есть доверие. При себе следует иметь паспорт, СНИЛС и мобильный телефон, на который придет смс с подтверждением кода. Привязать карточку можно к клиент-банку, что упрощает проведение обязательных платежей. Открыть ее также несложно с помощью интернета или в личном онлайн-кабинете банка (если он есть).

Оформление именных карт проходит по предварительной заявке с последующим рассмотрением. Об условиях их получения следует интересоваться в каждом банке. Обычно выпуск является бесплатным, однако в случае перевыпуска по причине утраты придется заплатить не менее 300 рублей. Стоимость годового обслуживания также зависят от вида кредитки. Классическая именная модель может быть бесплатной или обходится не более 750 руб в год. За облуживание образцов «Платинум» и «Голд» ежегодно приходится платить 3−5 тыс. руб.

https://youtube.com/watch?v=udhpKu88gbg

Преимущества чипования

Карты с микропроцессором — настоящее и будущее банковской платежной системы. Они просты в применении и доступны держателям. Чипы существенно дороже магнитных аналогов, однако при тиражировании крупными партиями этот недостаток нивелируется. Потребителей он и вовсе не касается, для них кредитки дороже не станут. Можно сказать, банки платят за безопасность своих средств и поддержание репутации.

Основные преимущества чипированной карты:

- повышенная безопасность при проведении платежей;

- множество точек обслуживания;

- защита от мошенников;

- долговечность (пластик с чипом служит 5 лет, с магнитной лентой — 2 года);

- простота использования;

- обмен данными с банками в отложенном режиме, что позволяет оплачивать товары в магазине при отсутствии связи с банком или неработоспособности серверов;

- возможность выбрать вариант погашения кредита;

- применение по всему миру.

Из недостатков пластиковых образцов с чипом можно выделить медлительность транзакции («общения» микропроцессора с аппаратурой pos-терминала или банкомата). Однако с развитием технологий время операций постоянно сокращается.

Выпуская чипованные карты, банки платят за безопасность своих средств и поддержание репутации

Идея внедрения микросхем

Разобраться в том, какую пользу приносят банковские карты с чипом банкам, сервисным и торговым предприятиям и обычным пользователям, поможет экскурс в историю технологии. В 1999 году платежные системы Mastercard, Europay и Visa объединились для создания компании под названием EMVCo (по первым буквам предприятий-основателей). Основной целью новой фирмы стало развитие и обслуживание чиповой технологии.

До появления чипов EMV стандартом банковской отрасли были кредитки с магнитной лентой. Они имели свои слабые места, поэтому мошенники легко научились копировать данные с магнитных полос с помощью «скиммеров» — специальных устройств для считывания информации. Полученные обманным путем данные помогали им производить подделки.

В отличие от магнитной, чиповая технология EMV практически не поддается взлому.

Микросхемы надежно защищены от несанкционированного доступа и действий мошенников. Другой их важный аспект — применение динамических данных. Для транзакций необходим ввод уникального кода, который крайне сложно рассчитать без использования оригинальной карты.

Спустя два десятилетия чипование все еще считается наиболее надежным. Компания EMV лидирует в области безопасности платежных систем, а внедренная с ее помощью инновация стала стандартом банковской отрасли.

Во втором случае карту достаточно поднести к специальному устройству, которое считает информацию. Вводить код и ставить роспись на чеке не нужно, если сумма покупки меньше 1000 рублей (в России). Для обеспечения безопасности бесконтактных карт (например, Visa payWave) и осуществления транзакций через опцию NFC в телефонах применяют принцип использования динамических данных. Современные бесконтактные карты с чипом взаимодействуют с терминалами посредством зашифрованного радиосигнала. Его распространяет встроенная в чип миниатюрная антенна.

Чиповая технология EMV практически не поддается взлому, что делает ее достойной внимания

Переход на чипированные карты позволяет противостоять мошенникам и обеспечивает безопасность трансакций для участников платежной индустрии. Современные банки активно используют ее в своей деятельности.